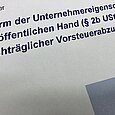

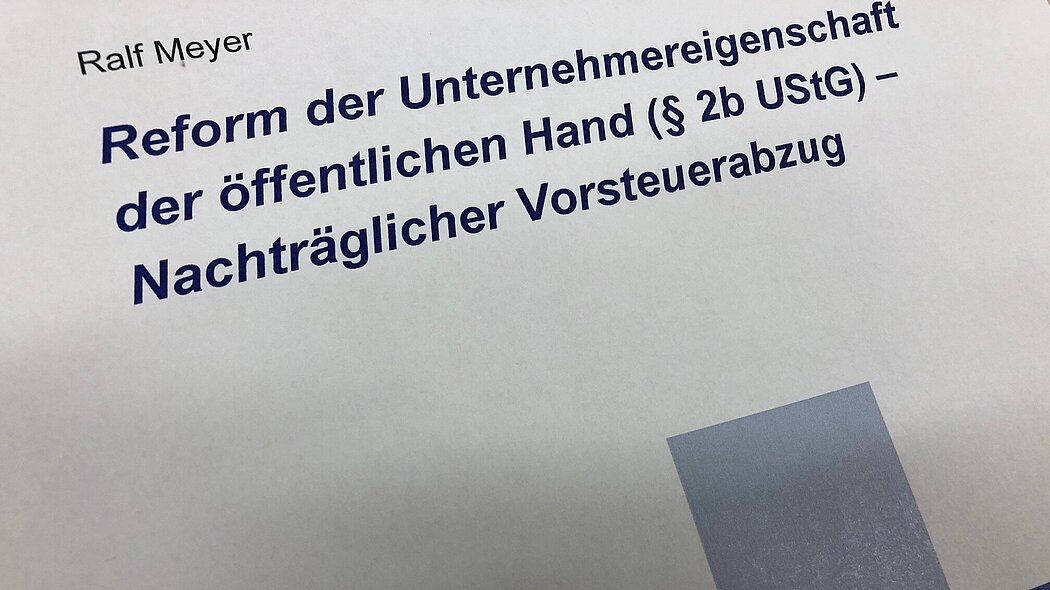

Durch die Neuregelung der Unternehmereigenschaft(§ 2b UStG) ergeben sich gravierend veränderte Anforderungen an die Verpflichtungen und potenziellen Rechtsfolgen der Gebietskörperschaften als Steuerschuldner. Im Zuge der zukünftigen Ausweitung steuerpflichtiger Umsätze stellt sich in der Umsetzungspraxis die Frage, ob in der Vergangenheit unterbliebene Vorsteuerabzüge noch nachgeholt werden können. Diese Frage ist Kernthema des vorliegenden Positionspapiers von Ralf Meyer. Das Positionspapier ist abrufbar unter:

Meyer:

Reform der Unternehmereigenschaft der öffentlichen Hand (§ 2b UStG) – Nachträglicher Vorsteuerabzug (pdf)

ifV- Positionspapier P-2020-1